TIPOS DE BENEFICIARIOS:

- Las empresas legalmente constituidas y los empresarios autónomos, que tengan domicilio social o algún centro de trabajo en Galicia

- Las empresas de servicios energéticos que gestionen total o parcialmente instalaciones consumidoras de energía y que el objeto de estos contratos sea la consecución de ahorro económico derivado de un menor consumo de energía. Los centros de consumo deben estar situados en Galicia.

Se excluyen personas físicas sin actividad económica, empresas en crisis, empresas sujetas a órdenes de recuperación y ciertos sectores como el agrícola primario, tabaco y energías fósiles.

PROYECTOS SUBVENCIONABLES:

- Serán elegibles los costes de inversión adicionales necesarios para lograr un nivel más elevado de eficiencia energética. Se determinará de la siguiente manera:

- 1º. Cuando la hipótesis de contraste consista en realizar una inversión con menos eficiencia energética que corresponda a la práctica comercial normal en el sector o la actividad de que se trate, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la cual se concede la ayuda y los costes de la inversión con menos eficiencia energética.

- 2º. Cuando la hipótesis de contraste consista en que se realice la misma inversión en un momento posterior, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la que se concede la ayuda y el valor actual neto de los costes de la inversión posterior, actualizados al momento en que se llevaría a cabo la inversión.

- 3º. Cuando la hipótesis de contraste consista en mantener en funcionamiento las instalaciones y equipos existentes, los costes subvencionables consistirán en la diferencia entre los costes de la inversión para la que se concede la ayuda y el valor actual neto de la inversión en el mantenimiento, reparación y modernización de las instalaciones y equipos existentes actualizados al momento en que se llevaría a cabo la inversión.

Sin perjuicio de lo dispuesto en el 1º, 2º y 3º punto anterior, los costes subvencionables se podrán determinar sin la identificación de una hipótesis de contraste. En dicho caso, los costes subvencionables serán el total de los costes de inversión directamente vinculados a la consecución de un nivel más elevado de eficiencia energética y las intensidades de ayuda aplicables se reducirán en un 50%.

-

- 4º. Cuando los costes de la inversión en eficiencia energética puedan identificarse en los costes totales de la inversión como inversión separada, estos costes relacionados con la eficiencia energética serán subvencionables.

- 5º. En todos los demás casos, los costes de la inversión en eficiencia energética se determinarán por referencia a una inversión similar, que implique menor eficiencia energética, que se podría realizar de manera creíble sin la ayuda. La diferencia entre el coste de ambas inversiones determinará el coste relacionado con la eficiencia energética y será el coste subvencionable.

Los costes de los proyectos que no estén directamente vinculados a la consecución de un nivel más elevado de eficiencia energética no serán subvencionados.

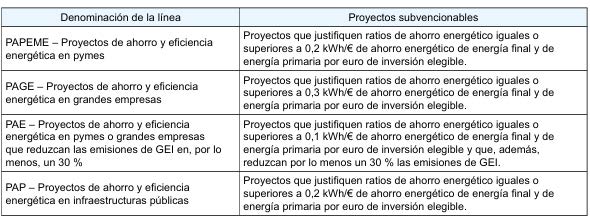

- Serán subvencionables aquellos proyectos con ratios de ahorro energético anual iguales o superiores a los indicados en la siguiente tabla para cada línea:

- Las inversiones solo podrán ser subvencionados sobre la base de una auditoría energética (en el caso de actuaciones integrales de edificios se sustituirá la auditoría energética por el certificado de eficiencia energética cuando este sea de aplicación al edificio), cuyos resultados se plasmarán en la memoria técnica de la solicitud.

- Para el paso de energía final a energía primaria se utilizarán los factores de paso establecidos en la memoria técnica.

- Para contribuir a la comprobación de los resultados energéticos obtenidos será subvencionable la implantación de medidas de contabilización, monitorización y telegestión del consumo de energía asociadas a las actuaciones de ahorro para las que se solicita ayuda.

- Será subvencionable la realización de auditorías energéticas que incluyan en detalle la actuación subvencionada salvo que se trate de una auditoría obligatoria conforme a la normativa vigente.

- Para las solicitudes tramitadas bajo la modalidad de empresas de servicios energéticos se tendrá en cuenta la actividad asimilable al centro de trabajo en el que se instalen.

- Se consideran costes subvencionables: la elaboración de los proyectos técnicos, dirección facultativa y obra civil relacionados con las actuaciones, el precio de los equipos, su montaje y puesta en marcha, así como los sistemas de monitorización, contabilización y telegestión y las auditorías.

REQUISITOS DE LOS PROYECTOS:

- Debe realizarse una inversión mínima de 15.000€ sin IVA por actuación.

- El periodo de ejecución de los proyectos comprenderá desde el día siguiente de la presentación de la solicitud hasta el 15/09/2026. Es decir, las actuaciones NO PUEDEN estar iniciadas antes de solicitar la ayuda ni facturas emitidas, ni pagos realizados, ni pedidos solicitados, etc.

- Cada empresa podrá presentar más de una solicitud, no obstante, cada solicitud contemplará único proyecto que puede constar de una sola actuación o de varias actuaciones homogéneas ejecutadas en un mismo emplazamiento y que se valoraran de manera conjunta.

- Llevar asociado el ahorro energético mínimo requerido para cada proyecto.

- No se admitirán presupuestos con partidas alzadas, todas las partidas deberán llevar sus correspondientes mediciones.

- En el caso de mejora de instalaciones de iluminación la instalación resultante debe cumplir los requisitos que sean de aplicación definidos en la norma UNE-EN 12464 (iluminación de los lugares de trabajo) y en la Guía técnica para la evaluación y prevención de riesgos relativos la utilización de lugares de trabajo.

- Para el caso de proyectos que requieran de la realización de obra civil, deberán cumplirse las siguientes condiciones específicas durante la ejecución del proyecto:

- a) Al menos el 70 % (en peso) de los residuos de construcción y demolición no peligrosos (excluyendo el material natural mencionado en la categoría 17 05 04 en el listado europeo de residuos establecida por la Decisión 2000/532/EC) generados en la ejecución del proyecto se preparará para su reutilización, reciclaje o recuperación de otros materiales, incluidas las operaciones de relleno utilizando residuos para sustituir a otros materiales, de acuerdo con la jerarquía de residuos y el Protocolo de gestión de residuos de construcción y demolición de la UE. La verificación de esta condición se realizará aportando los certificados de gestión de residuos de construcción y demolición con destino a reutilización, reciclaje y recuperación expedidos por los gestores de destino como justificación de la entrega, incluyendo los códigos del Listado europeo de residuos (LER) y el porcentaje de valorización conseguido.

- b) No utilización de amianto ni sustancias muy preocupantes identificadas a partir del listado de sustancias sujetas a autorización que figura en el anexo XIV del Reglamento (CE) 1907/2006. La verificación de esta condición se realizará aportando un certificado de la empresa contratista conforme para la ejecución de la obra no se utilizó amianto ni sustancias muy preocupantes identificadas a partir de la lista de sustancias sujetas la autorización figura en el anexo XIV del Reglamento (CE) 1907/2066.

- No serán subvencionables las siguientes actuaciones:

- a) Las instalaciones que utilicen energías renovables, salvo las asociadas a mejoras integrales de edificios, las que procedan de la valorización de residuos no propiamente energéticos y las bombas de calor.

- b) Operaciones de mantenimiento (simples reposición de lámparas, …).

- c) Vehículos de todas las clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales, materiales o mercancías, excepto los que se deban registrar en la cuenta de maquinaria.

- d) La instalación de equipos de energía alimentados por combustibles fósiles, incluido el gas natural.

COSTES SUBVENCIONABLES:

- Se consideran costes subvencionables: la elaboración de los proyectos técnicos, dirección facultativa y obra civil relacionados con las actuaciones, el precio de los equipos, su montaje y puesta en marcha, así como los sistemas de monitorización, contabilización y telegestión y las auditorías en los términos indicados en el artículo 6.

- Cuando en una actuación de ahorro se incremente sustancialmente la capacidad productiva final del proceso solo se considerará elegible el coste correspondiente a la mejora energética de la capacidad productiva inicial.

- Serán subvencionables instalaciones nuevas en las que el ahorro energético deberá justificarse en relación con las instalaciones de referencia que corresponda a la práctica normal comercial normal en el sector o la actividad de que se trate.

CUANTÍA SUBVENCIONABLE:

Con carácter general la ayuda podrá ser del 35% del coste de la actuación.

- Para las pequeñas empresas la ayuda será del 55% del coste de la actuación.

- Para las medianas empresas la ayuda será del 45% del coste de la actuación.

Se establece una ayuda máxima por expediente de 300.000€ y por entidad de 2.000.000,00 de €.

PLAZO DE PRESENTACIÓN DE SOLICITUDES:

Plazo hasta 15.09.2025.

Concurrencia no competitiva (por orden de entrada).