AYUDAS PARA INVERSIONES EN TRANSFORMACIÓN Y COMERCIALIZACIÓN DE PRODUCTOS AGRARIOS EN LA CCAA DE GALICIA- MR340A– DOG núm 25 de 07 de febrero de 2022

Detallamos los puntos destacados de la convocatoria:

BENEFICIARIOS :

Empresarios individuales o sociedades que sean o vayan a ser titulares de instalaciones objeto de la ayuda dedicadas a la transformación y/o comercialización de productos del Anexo I del Tratado constitutivo de la Comunidad Europea, y sobre las que recaiga la carga financiera de las inversiones y gastos que se consideren incentivables.

ACTIVIDADES NO AMPARABLES (no se considerarán subvencionables las inversiones referentes a las siguientes actividades):

- Inversiones en producción primaria de productos agrícolas y ganaderos, así como las realizadas en una explotación agraria necesarias para preparar un producto animal o vegetal sin procesar para su primera venta.

- Inversiones relativas a actividades de venta al por menor. Sin embargo, serán admisibles las inversiones en locales y equipos que formen parte de instalaciones industriales de transformación de productos agrarios destinados a su venta directa.

- Inversiones en empresas que tengan como actividad principal la elaboración y/o suministro de comida preparada para eventos, restauración colectiva o consumidores finales.

- Inversiones relativas a actividades de venta al por mayor. No tendrán esa consideración las actividades acreditadas que incluyan procesos de selección, clasificación, y/o envasado de productos agrarios.

- En el sector de la leche de vaca y de sus productos derivados, las inversiones en nuevas instalaciones dedicadas a recogida y refrigeración de leche, o a la elaboración y/o envasado de leche UHT y esterilizada, salvo que procedan de un traslado que conlleve el cierre de otras instalaciones existentes y con actividad a 1.1.2015 en Galicia dedicadas a esas actividades.

- En el sector de la alimentación animal las inversiones en instalaciones dedicadas a elaboración de productos para animales de compañía y cría de pescado, así como en nuevas fábricas de piensos, salvo que se dediquen a elaboración de prodcutos ecológicos, o que conlleven el cierre de otras instalaciones existentes y con anterioridad a 1.1.2015 en Galicia dedicadas a esa actividad. Independientemente a lo citado, en el caso de fábricas o líneas de elaboración de mezclas húmedas para alimentación de rumiantes, solamente serán subvencionables las inversiones desarrolladas por cooperativas de productores para sus socios.

- En el sector cárnico las inversiones en nuevos mataderos de ganado procino, bovino y pollos, salvo que deriven del traslado de otro matadero existentes a 1.1.2015 en Galicia, que se dediquen a la producción ecológica o que formen parte de un proyecto de elaboración de productos cárnicos o que promuevan el desarrollo ganadero de una zona con deficiente servicio de sacrificio.

- En el sector vitivinícola las inversiones relativas a los productos vitivinícolas: vino, vino nuevo en proceso de transformación, vino de licor, vino espumoso, vino de aguja, mosto de uva, vino de uvas, vinagre de vino.

- Inversiones que incrementen la producción, sobrepasando restricciones de producción o limitaciones respecto de la ayuda comunitaria a instalaciones de transformación, impuestas por una organización común de mercado, regímenes de ayuda directa, inclusive, financiada por Feaga.

- Proyectos de organizaciones de productores de frutas y hortalizas (OPFH) cuando la inversión subvencionable no supere 60.000 €, ya que en ese caso el proyecto es subvencionable a traves de los programas operativos establecidos específicamente para este tipo de organizaciones en la OCM de frutas y hortalizas.

Proyectos Subvencionados

PROYECTOS SUBVENCIONADOS :

- Inversiones en activos fijos materiales para la creación, ampliación y modernización de las instalaciones ubicadas en Galicia destinadas a la transformación y/o comercialización de productos agrarios enumerados en el Anexo I del Tratado constitutivo de la Comunidad Europea excepto los productos de la pesca.

- Inversiones relativas a procesos de transformación en los que intervengan productos no incluídos en el anexo I del Tratado constitutivo de la Comunidad Europea si estos son un componente menor del producto final (cuando la cantidad o valor económico de los mismos no supere el 25% del peso o valor económico total del producto final)

REQUISITOS :

- Inversión mínima 60.000 €

- Los proyectos no podrán estar iniciados con anterioridad a la presentación de la solicitud de ayuda.

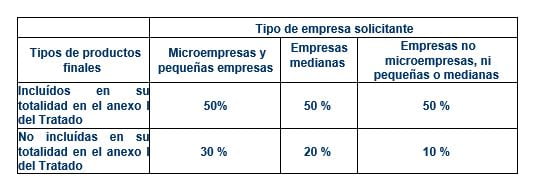

- Los productos resultantes de los procesos de transformación y/o comercialización pueden ser agrarios (incluidos en el anexo I del Tratado) o no agrarios (no incluídos en el anexo I del Tratado). Son productos agrarios cuando la totalidad de los mismos estén incluidos en el anexo I del Tratado.

- En pymes en los que los productos finales de los proyectos presentados no estén incluidos en el Anexo I del Tratado, las ayudas solo se concederán para una inversión inicial en favor de una nueva actividad económica (creación de un nuevo establecimiento o la diversificación de la actividad de un establecimiento, siempre que la nueva actividad no sea una actividad idéntica o similar a la realizada anteriormente en el establecimiento. También tendrá la consideración de adquisición de activos (terreno y/o edificaciones) pertenecientes a un establecimiento que cerró o que habría cerrado si no hubiera sido adquirido y que es comprado por un inversor no vinculado al vendedor, siempre que la nueva actividad que vaya a realizarse utilizando los activos adquiridos no sea la misma actividad o una actividad similar a la realizada en el establecimiento con anterioridad a la adquisición.

- En materia de medio ambiente:- En proyectos de inversión relativos a instalacions ya existentes, se debe acreditar la comunicación previa, o bien que dispone de licencia de actividad.

– En proyectos que requieran una evaluación del impacto ambiental se deberá acreditar su disponibilidad y sentido favorable. En concreto: Proyectos incluidos en el anexo I o anexo II de la Ley 21/2013 o que supongan la modificación de las características del un proyecto incluído en los referidos anexos. Proyectos que puedan afectar, directa o indirectamente a espacios protegidos de la Red Natura 2000.

– En caso de nuevas industrias, así como en inversiones que necesiten por sus características disponer o actualizar la autorización ambiental integrada deberán acreditar su disponibilidad y en su caso, el cumplimiento de las condiciones que esta establezca relativas a las inversiones afectadas. - En materia de sanidad y bienestar animal:- En instalaciones ya existentes acreditar el registro sanitario y el cumplimiento de la normativa de bienestar animal y a la elaboración de productos para alimentación animal

– Acreditar inscripción en el Registro de Industrias Agrarias, en su caso - Disponer de licencia de obras en las inversiones en construcción de nuevas superficies cubiertas o ampliación de las existentes. En caso de nuevas instalaciones se acreditará con la solicitud la disponibilidad del terreno o recinto en el que se van a realizar las inversiones.

NO SON APOYABLES :

- Proyectos con puntuación inferior a 20 puntos.

- Inversiones sin viabilidad técnica o económica, así como desarrolladas por empresas que carezcan de capacidad financiera suficiente para su realización

- Inversiones relativas al cumplimiento de normas comunitarias

- Inversiones de simple reparación del inmovilizado de la industria, así como de reposición o mera substitución de equipos y maquinaría, salvo que la nueva adquisición corresponda a equipos o maquinaria que amplíen la capacidad de producción en más de un 25% o que introduzcan cambios fundamentales en la naturaleza de la producción o en la tecnología correspondiente. No serán subvencionables las inversiones que sustituyan a otros subvencionados con acterioridad en los que aún no hubieran pasado 5 años desde su adquisición, aunque estos supongan una mejora

- Inversiones en maquinaria y equipos de tecnología no contrastada, que no cumpla los requisitos legales o adquiridos a empresas que no tengan entre su objeto social su fabricación o venta

- Inversiones necesarias para la puesta en marcha de proyectos subvencionados anteriormente al amparo de esta línea de ayudas.

- Inversiones no relacionadas directamente con las actividades (subvenionables) desarrolladas por el solicitante.

- Inversiones no ajustadas en su dimensionamiento y capacidad a las actividades a desarrollar por la empresa a corto plazo. En cuyo caso se admitirá como subvencionable el importe correspondiente a la inversión con la capacidad o dimensionamiento ajustado.

- Inversiones en reforma de locales que hubiesen sido subvencionados anteriormente por esta consellería en los que aún no hayan pasado 5 años desde su finalización.

- Inversiones realizadas que no sean propiedad del beneficiario de la ayuda. En particular, no se considerarán subvencionables inversiones realizadas para las que exista una reserva de dominio o cesión de uso a favor de terceros, o figuras jurídicas similares.

GASTOS SUBVENCIONADOS :

- Construcción, adquisición y mejora de bienes inmuebles. La compra de terrenos hasta un valor inferior al 10% del total de los gastos subvencionables.

- Compra de maquinaria y equipos nuevos, hasta su valor de mercado

- Las siguientes inversiones intangibles: adquisición o desarrollo de programas informáticos, así como adquisiciones de patentes, licencias, derechos de autor y marcas inscritas relacionadas con los procesos productivos.

- Los costes generales vinculados a los apartados a) y b) consistentes en honorarios de proyecto y dirección de obra, así como en estudios de viabilidad. Estos costes no podrán superar el 12% del importe total de las inversiones subvencionables de los apartados a), b) y c).

- Los gastos de adquisición o desarrollo de programas informáticos no podrán superar el 30% de la inversión subvencionable total admisible.

- Los gastos en estudios de viabilidad técnica y económica serán admisibles siempre que el estudio se presente con la solicitud y esté firmado por profesional competente, siendo en todo caso el importe máximo admisible de 1.700 €

NO SON SUBVENCIONABLES :

- Adquisición de terrenos, edificaciones, locales y elementos de transporte.

- Gastos corrientes de la empresa y la adquisición de material no inventariable, así como menaje de cocina y comedor (vajilla, cubertería, cristalería y pequeños utensilios), ajuar de las habitaciones y baños, y adquisición de bienes de embellecimiento y decoración de estancias.

- Obras de mantenimiento del establecimiento, entendiendo por tales las que se realizan periódicamente para mantener la edificación en perfecto uso (limpieza de canalones, pintura, arreglos de carpintería..)

- Seguros, tasas por autorizaciones administrativas, licencias o similares.

- Gastos de conectividad

- Activos adquiridos mediante leasing o renting ni los que hayan sido fabricados, realizados o desarrollados por la entidad solicitante.

- La compra de locales o edificios que vayan a ser derivados, que hubieran recibido en los diez últimos años alguna subvención pública o que formen parte de instalaciones existentes con actividad.

- Obras de ornamentación y equipos de recreo (jardinería, bar y semejantes)

- Instalación de alarmas, sistemas antirrobo, barreras de seguridad y similares.

- La promoción y publicidad, elaboración de vídeos, páginas web, rotulación, proyectores, etc…

- Mobiliario de oficina. No tienen esa consideración las instalaciones telefónicas fijas, fax y ordenadores incluidos los programas informáticos. Se admite la adquisición de equipos de laboratorio si son específicos, pero no el material fungible.

- Compra de material normalmente amortizable en un año (botellas, embalajes, material fungible de laboratorio y semejantes). Se considera que las tarimas, cajones-tarima y cajas de campo tienen una duración de vida superior a un año y, por lo tanto, son auxiliables, siempre y cuando se trate de una primera adquisición o de una adquisición suplementaria, proporcional a una ampliación prevista, y de que no sean vendidas con la mercancía. Tampoco serán auxiliables otras inversiones que figuren en la contabilidad como gastos.

- Compra e instalaciones de maquinaría y equipos de segunda mano. Tampoco serán subvencionables los gastos relativos al traslado de maquinaría ya existente hasta el local o emplazamiento en el que se va a realizar el proyecto.

- Reparaciones y obras de mantenimiento, incluso en el caso de operaciones hechas sobre maquinaria instalada para ampliar su capacidad o mejorar las prestaciones.

- Los gastos de alquiler de equipos y las inversiones financiadas mediante arrendamiento financiero (leasing). Sin embargo, las inversiones en maquinaria y equipos financiados mediante leasing pueden ser auxiliables si existe un compromiso de adquisición del bien al término del contrato de leasing y, en todo caso, dentro del plazo previsto para la ejecución del proyecto. Otros costes ligados al contrato de arrendamiento financiero, tales como impuestos, margen del arrendador, costes de refinanciación, gastos generales o seguros, no serán subvencionables.

- La mano de obra propia ni los materiales de igual origen. No obstante, los materiales adquiridos por el beneficiario para la ejecución de inversiones en obra civil e instalaciones serán admisibles.

- La compra y/o carrozado de vehículos de transporte exterior.

- En los proyectos en los que el producto final no sea del anexo I del Tratado, no serán subvencionables las inversiones vinculadas a la producción de biocarburante o energía a partir de fuentes renovables

- Inversiones en urbanización exterior a los edificios de fabricación, salvo que formen parte de un proyecto que incluya aumento de la superficie edificada.

PLAZO DE PRESENTACION :

- Desde el 08 de febrero de 2022 hasta el 07 de marzo de 2022 para la presentación de solcitudes de subvención.

- Desde el 08 de febrero de 2022 hasta el 30 de marzo de 2022 para la presentación de solicitudes de préstamos

PERÍODO DE EJECUCIÓN :

- Ejecución mínima en la anualidad 2022 del 20% del total subvencionable.

- Los proyectos que reciban apoyo exclusivamente a través de garantías para préstamos, las inversiones financiadas con el préstamo garantizado podrán finalizar en el plazo máximo de 3 años desde la fecha de la resolución de reconocimiento del derecho al préstamo

CUANTIA DE LA AYUDA:

Cuantía máxima de subvención: 3.000.000 € a un mismo beneficiario; y 6.000.000 € a un grupo empresarial

Cuantía máxima de subvención: 3.000.000 € a un mismo beneficiario; y 6.000.000 € a un grupo empresarial- Garantías para préstamos: Garantía del 80% del riesgo inherente a cada préstamo formalizado destinado a financiar los proyectos de inversión.

Cuantía máxima de subvención: 3.000.000 € a un mismo beneficiario; y 6.000.000 € a un grupo empresarial

Cuantía máxima de subvención: 3.000.000 € a un mismo beneficiario; y 6.000.000 € a un grupo empresarialPRESUPUESTO :

• Anualidad 2022: 11.000.000 €

• Anualidad 2023: 12.500.000 €

• Anualidad 2024: 3.500.000 €

• Orden de Bases (DOG-Nº25 – 07.02.2022)

• Anexo I del Tratado constitutivo de la Comunidad Europea