OBJETO:

Tiene como finalidad financiar obras o actuaciones en las que se obtenga una mejora acreditada de la eficiencia energética, con especial atención a la envolvente edificatoria en los edificios de tipología residencial colectiva, y en las viviendas unifamiliares.

BENEFICIARIOS:

- Las personas propietarias o usufructuarias de viviendas unifamiliares aisladas o agrupadas en fila y de edificios existentes de tipología residencial de vivienda colectiva, así como de sus viviendas, bien sean personas físicas o bien personas jurídicas de naturaleza privada.

- Las comunidades de personas propietarias o las agrupaciones de comunidades de personas propietarias constituidas conforme a lo dispuesto por el artículo 5 de la Ley 49/1960, de 21 de julio, sobre propiedad horizontal.

- Las personas propietarias que, de forma agrupada, sean propietarias de edificios que reúnan los requisitos establecidos por el artículo 396 del Código civil y no hubieran otorgado el título constitutivo de propiedad horizontal, así como las comunidades de bienes o cualquier otro tipo de unidad económica o patrimonio separado que, aun careciendo de personalidad jurídica, puedan llevar a cabo las actuaciones que motivan la concesión de la subvención.

- Las sociedades cooperativas compuestas de forma agrupada por personas propietarias de viviendas o edificios que reúnan los requisitos establecidos en el artículo 396 del Código civil, así como por las personas propietarias que conforman comunidades de personas propietarias o agrupaciones de comunidades de personas propietarias constituidas conforme a lo dispuesto en el artículo 5 de la Ley 49/1960, de 21 de julio, de propiedad horizontal, y por cooperativas en régimen de cesión de uso de sus viviendas.

- Las empresas arrendatarias o concesionarias de los edificios, así como cooperativas que acrediten dicha condición, mediante contrato vigente, que les otorgue la facultad expresa para acometer las obras de rehabilitación objeto del programa.

ACTUACIONES SUBVENCIONABLES:

- Las que se realicen en viviendas unifamiliares o en edificios de tipología residencial colectiva de uso vivienda.

- En el supuesto de edificios de tipología residencial colectiva se exigirá que, por lo menos, el 50 % de su superficie construida sobre rasante, excluida la planta baja o plantas inferiores si tiene o tienen otros usos compatibles, tenga uso residencial de vivienda.

- Conseguir una reducción de, por lo menos, un 30 % en el indicador de consumo de energía primaria no renovable, referida a la certificación energética, y, además, una reducción de la demanda energética anual global de calefacción y refrigeración de la vivienda unifamiliar o del edificio de, por lo menos, un 35 % si están situados en zonas climáticas D y E o de un 25 % si están situados en zona climática C.

- Los edificios sujetos a algún nivel de protección por formar parte de un entorno declarado o por razón de su particular valor arquitectónico o histórico en los que estén limitadas las actuaciones sobre los elementos que componen la envolvente térmica, no será necesario el cumplimiento del requisito de reducción de demanda energética anual global de calefacción y refrigeración. No obstante, aquellos elementos de la envolvente sobre los que se pueda intervenir deben cumplir con los valores límite de transmitancia térmica y de permeabilidad al aire, cuando proceda, establecidos en la tabla 3.1.1.a–HE1 y 3.1.3.a–HE1, del Documento básico DB HE de ahorro de energía del Código técnico de la edificación.

- Se podrá tener en cuento en los edificios en los que se hayan realizado en los últimos cuatro años intervenciones de mejora de la eficiencia energética en las que pueda acreditarse que se ha reducido la demanda energética anual global de calefacción y refrigeración en un porcentaje igual o superior al establecido en las bases.

CUANTIA DE LA AYUDA:

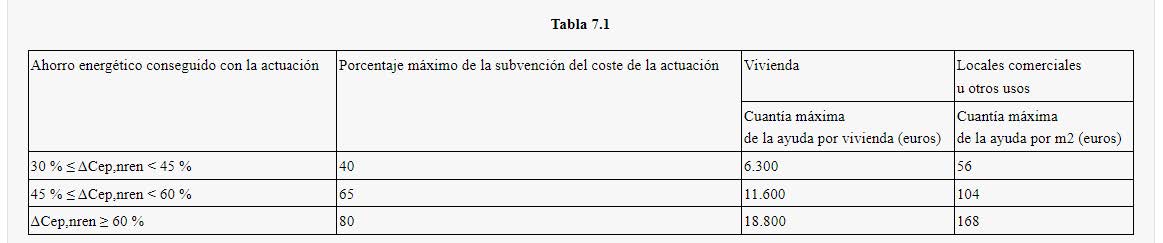

- En el caso de viviendas unifamiliares, la cantidad obtenida de multiplicar el porcentaje máximo de la subvención por el coste de las actuaciones, hasta el importe máximo por vivienda, establecidos en la tabla 7.1, en función del nivel de ahorro en consumo de energía primaria no renovable conseguido mediante la actuación.

- En el caso de edificios de tipología residencial colectiva, la cantidad obtenida de multiplicar el porcentaje máximo de la ayuda por el coste de las actuaciones, hasta el importe máximo obtenido de multiplicar el número viviendas por el importe máximo por vivienda incrementado, en su caso, por la cuantía de ayuda por metro cuadrado de superficie construida sobre rasante de local comercial u otros usos distintos la vivienda, establecidos en la tabla 7.1, en función del nivel de ahorro en consumo de energía primaria no renovable conseguido mediante la actuación.

Para poder computar las cuantías establecidas por cada metro cuadrado sobre rasante de uso comercial u otros usos será necesario que los predios correspondientes participen en los costes de ejecución de la actuación.

- En el caso de proceder a la retirada de elementos con amianto, podrá incrementarse la cuantía máxima de la ayuda en la cantidad correspondiente a los costes debidos a la retirada, la manipulación, el transporte y la gestión de los residuos de amianto mediante empresas autorizadas, hasta un máximo de 1.000 euros por vivienda o 12.000 euros por edificio objeto de rehabilitación, lo que resulte superior.

- Dentro de los límites establecidos en la tabla anterior, podrán considerarse subvencionables los costes de gestión inherentes al desarrollo de las actuaciones y los gastos asociados, los honorarios de los profesionales intervinientes en la gestión y desarrollo de las actuaciones, el coste de la redacción de los proyectos, informes técnicos y certificados necesarios, los gastos derivados de la tramitación administrativa y otros gastos generales similares, siempre que todos ellos estén debidamente justificados.

- No se consideran costes subvencionables los correspondientes a licencias, tasas, impuestos o tributos.

- El IVA podrá ser considerado elegible siempre y cuando no puedan ser susceptibles de recuperación o compensación total o parcial.

- Cuando se identifiquen situaciones de vulnerabilidad económica en alguna de las personas físicas propietarias o usufructuarias de las viviendas, y de acuerdo con los criterios establecidos en la comisión bilateral de seguimiento, podrá concederse una ayuda adicional que podrá alcanzar hasta el 100 % del coste de la actuación imputable a dicha persona propietaria o usufructuaria.

PLAZO DE SOLICITUD:

Plazo hasta 2 de octubre del 2023.

OTRA INFORMACIÓN:

- La resolución se tramitará por el procedimiento de concurrencia no competitiva.

- Sujeto a ayudas minimis.

- Las actuaciones no podrán estar iniciadas antes del 1 de febrero de 2020, ni estar finalizadas antes del 15.06.2023.

- El plazo para ejecutar las obras no podrá exceder de veintiséis meses, contados desde la fecha de concesión de la ayuda. Dicho plazo se podrá ampliar, excepcionalmente, hasta veintiocho meses cuando se trate de edificios o actuaciones que afecten a 40 o más viviendas.